Face à la domination américaine et asiatique dans l’industrie des semi-conducteurs, l’Europe entend désormais jouer pleinement ses atouts. Portée par une nouvelle génération de start-up innovantes et la force de ses groupes historiques, l’Union européenne tente de regagner du terrain sur ce marché stratégique, clé de voûte de l’économie numérique et de la souveraineté industrielle.

Longtemps perçue comme à la traîne, la « vieille Europe » est pourtant riche d’un écosystème dense où se côtoient talents techniques, pôles de recherche d’excellence, et entreprises leaders dans leur segment. L’exemple du Japon, qui a massivement investi pour opérer un retour remarqué – 65 milliards de dollars injectés dans la filière d’ici 2030 – suscite une forme d’émulation. Le Vieux Continent tire les leçons de cette résilience et se mobilise pour soutenir ses propres champions.

Symbole de ce regain d’ambition, le Chips Act 2 présenté début juin par la Commission européenne s’appuie sur une dynamique nouvelle. De Rotterdam à Grenoble, l’Europe voit émerger des jeunes pousses à fort potentiel : le néerlandais Axelera AI, le français Scintil Photonics, ou encore l’allemand Black Semiconductor, ont récemment levé des fonds significatifs. La France, via SiPearl, vise une percée dans le calcul haute performance, avec des microprocesseurs de pointe destinés à équiper prochainement le supercalculateur Jupiter.

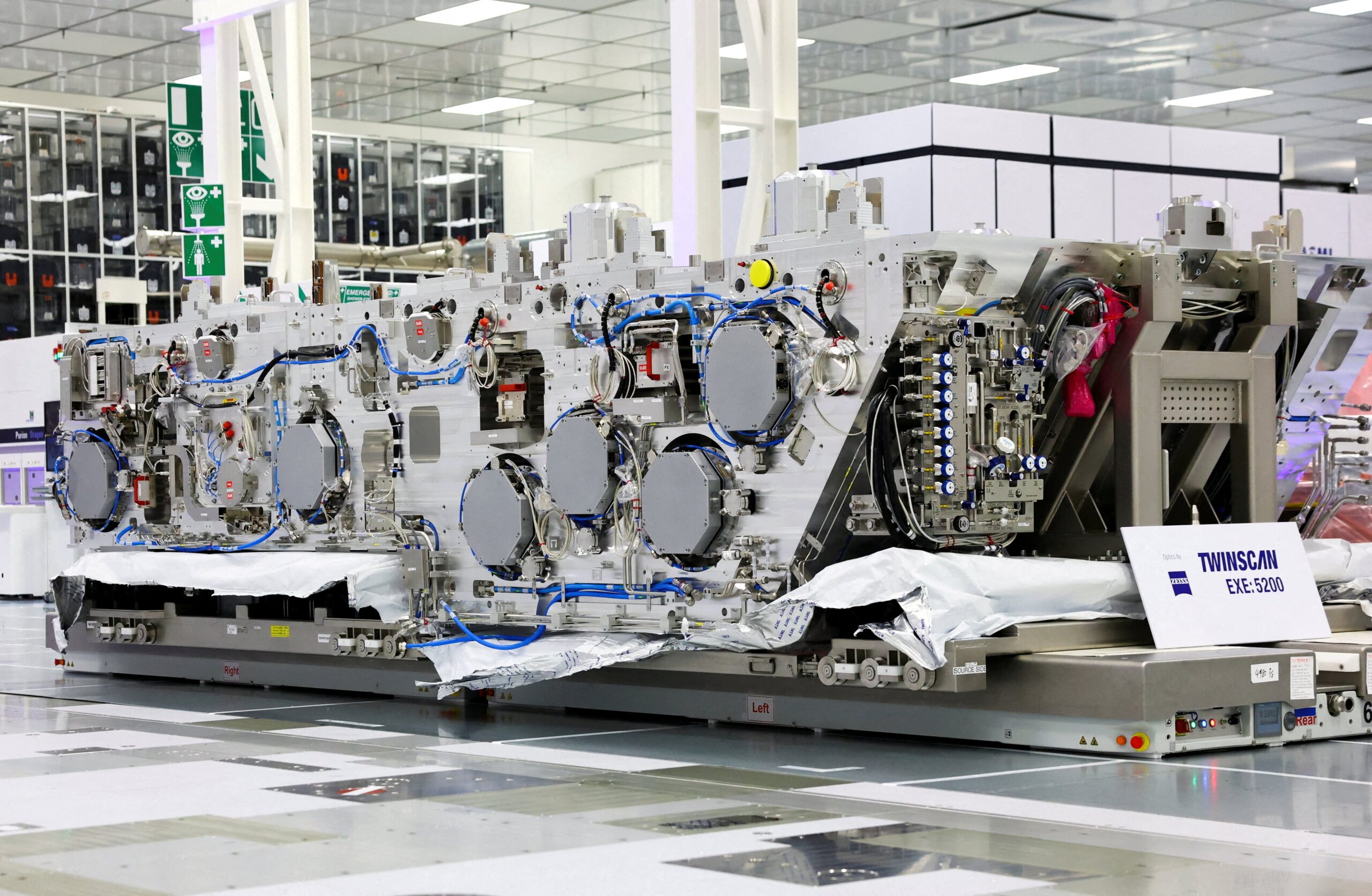

Au cœur de l’écosystème européen figure également le poids lourd ASML, véritable joyau néerlandais, qui règne sans partage sur le marché des machines de lithographie avancée essentielles à la fabrication des puces de dernière génération. Autour de ce géant gravite une galaxie d’acteurs industriels comme Zeiss, Soitec, Merck, ou STMicroelectronics, qui contribuent à la maîtrise des technologies clés, des matériaux aux équipements spécialisés. L’Union, selon Yole Group, occupe ainsi 35 % du lucratif marché mondial des équipements de production de semi-conducteurs, une part qui grimpe même à 44 % en incluant les sous-systèmes.

Cette dynamique alimente l’intérêt des marchés financiers : l’indice Stoxx Europe Total Market Semiconductors a bondi de 127 % depuis le début de l’année, reflet de l’engouement des investisseurs pour le secteur. L’accroissement des besoins en intelligence artificielle (IA) alimente par ailleurs une demande structurelle de composants électroniques. Selon des estimations européennes, le marché des semi-conducteurs, dopé par l’IA, pourrait atteindre 1 307 milliards d’euros à l’horizon 2030.

Néanmoins, les défis restent considérables. Si l’Europe occupe des positions incontournables dans la chaîne de valeur, notamment grâce à sa maîtrise de la photonique et à sa recherche dans les technologies quantiques, elle reste dépendante de l’Asie pour l’assemblage et la production de masse des puces avancées. Faute d’utilisateurs majeurs locaux, comme les GAFAM pour les États-Unis, la création d’une demande intérieure suffisante demeure une question ouverte. De nombreux experts préviennent contre le risque de « cathédrales dans le désert » si les investissements dans les usines de pointe ne s’accompagnent pas d’une stratégie de développement de la demande européenne.

Sur le front du financement, la mobilisation du capital-risque s’impose aussi comme une condition de réussite. Après une décennie de préférence pour le software perçu comme moins risqué, les investisseurs européens changent progressivement de paradigme. L’ère de l’IA et la nécessité de soutenir des start-up hardware à forte intensité capitalistique redistribuent les cartes. Bruxelles explore de nouveaux outils, notamment via les commandes publiques innovantes, pour accompagner la maturation de ce secteur hautement stratégique.

L’expérience du Chips Act 1 démontre également que les plans industriels se heurtent à la complexité des partenariats internationaux, à la compétition mondiale sur les prix de l’énergie, la disponibilité du foncier, voire la formation des talents. L’Europe doit renforcer ses liens avec Taïwan, qui concentre 90 % de la production mondiale de puces de pointe. Le succès de l’usine ESMC à Dresde, issue d’une coentreprise entre TSMC, NXP, Bosch et Infineon, servira de test décisif pour la réindustrialisation européenne de la filière.

Pour résister dans une géoéconomie où la souveraineté technologique redevient capitale, l’Europe doit donc investir à tous les étages de la chaîne de valeur numérique : de l’énergie, pilier essentiel à la production des composants, jusqu’aux data centers et à la maîtrise des modèles d’IA, sans négliger la production locale de semi-conducteurs. Car la concentration des savoir-faire ou des capacités de production hors du continent expose inévitablement l’économie européenne à des ruptures d’approvisionnement pouvant rejaillir sur la matérialisation de la richesse technologique et industrielle.

Dans ce contexte, la diversification patrimoniale prend tout son sens, y compris pour les investisseurs soucieux de protéger leur épargne en période d’incertitudes macroéconomiques, d’inflation ou de montée des taux d’intérêt. Si les marchés financiers européens bénéficient aujourd’hui de l’engouement suscité par les semi-conducteurs, l’histoire récente rappelle l’intérêt à conjuguer investissements technologiques et ancrage dans des actifs tangibles. L’immobilier industriel, les infrastructures énergétiques, voire certaines matières premières stratégiques comme les métaux précieux, peuvent ainsi constituer des compléments de choix dans une stratégie de protection de son capital.

La reconquête européenne dans la course aux semi-conducteurs s’avère donc aussi bien industrielle que stratégique. Rester dans le jeu ne dépendra pas seulement de la mobilisation des acteurs, mais de la capacité du continent à orchestrer dans la durée innovation, attractivité des talents et souveraineté économique.